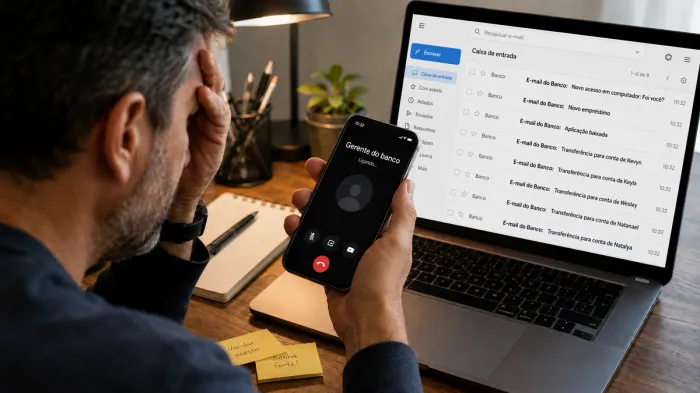

O golpe do falso gerente tem assumido novas formas de abordagem pelo WhatsApp. Criminosos criam perfis com nome, foto e linguagem semelhantes aos de instituições financeiras, informam uma suposta movimentação suspeita e orientam a vítima a participar de uma chamada pelo aplicativo, de uma videochamada ou de um link de conferência.

A abordagem costuma parecer um atendimento bancário urgente. O golpista se apresenta como gerente, funcionário de segurança ou atendente da instituição, usa número de protocolo e afirma que houve tentativa de invasão, compra não reconhecida, Pix suspeito ou necessidade de atualização do aplicativo. A pressão é usada para fazer a vítima agir sem conferir o contato por um canal oficial.

A Federação Brasileira de Bancos (Febraban) alerta que golpistas têm se passado por falsos gerentes ou funcionários de bancos e usado engenharia social para induzir clientes a fornecer dados, senhas ou realizar transações. Segundo a entidade, bancos não pedem senhas, dados financeiros nem transações para resolver supostos problemas na conta.

Levantamento divulgado pela Febraban Tech sobre fraudes bancárias apontou que o golpe da falsa central telefônica ou do falso funcionário de banco foi o segundo mais relatado por clientes no primeiro semestre de 2025, com 139 mil registros e alta de 195,7% ante igual período do ano anterior.

O ponto mais sensível aparece quando o falso atendimento passa para uma chamada por WhatsApp, videochamada ou link de conferência. Em uma das variações relatadas, a vítima atende à chamada de vídeo, a tela fica preta e o golpista não responde ou mantém a conversa para ganhar tempo. Se a ligação não for encerrada rapidamente, o aparelho pode deixar de responder aos comandos do usuário, afirma Elisângela B. Taborda, advogada que atua em casos de fraudes bancárias.

Segundo a advogada, outra variação envolve pedido de espelhamento ou compartilhamento de tela durante o suposto atendimento. Nesses casos, a vítima acredita que está sendo orientada por um funcionário do banco, mas pode expor aplicativos bancários, códigos de autenticação, notificações e senhas digitadas.

O Banco do Brasil alerta sobre golpe da videochamada e informa que bancos não realizam videochamadas para orientar clientes em procedimentos de segurança. A instituição recomenda recusar esse tipo de assistência, não filmar telas, não fotografar dados bancários e não seguir instruções recebidas por contatos não confirmados pelos canais oficiais.

De acordo com Taborda, o uso de senha não significa, por si só, que a operação teve autorização real do cliente. "O banco muitas vezes responde que a transferência foi feita com senha. Mas, nesses casos, a senha pode ter sido usada em um contexto de fraude, sem anuência consciente do correntista, porque a vítima perdeu o controle prático do aparelho ou teve a tela exposta durante a falsa chamada", explica.

A advogada pontua que essa dinâmica muda a análise do caso. Quando a vítima perde o comando do celular ou tem a tela capturada durante uma chamada falsa, as operações podem aparecer como autenticadas, mas isso não significa que tenham sido autorizadas de forma livre e consciente pelo titular da conta.

Na avaliação da especialista, a análise do banco não deveria se limitar à existência de senha ou autenticação. "Novo acesso, mudança de localidade, transferências sequenciais em pouco tempo, esvaziamento da conta, contratação de empréstimos, uso de limite e operações incompatíveis com o histórico do cliente são sinais que precisam ser observados", acentua.

Para a advogada, o destino dos valores também deve ser considerado. "Se há transferências em sequência, em curto espaço de tempo, para contas com histórico ou apontamentos de fraude, isso precisa entrar na análise. O comportamento da transação importa, não apenas o fato de ela ter sido feita com senha", diz.

Nos casos envolvendo Pix, o MED deve ser acionado imediatamente pelo aplicativo ou canal oficial do banco. Para Elisângela B. Taborda, a rapidez é decisiva. "Em golpes com Pix, horas podem fazer diferença. O dinheiro costuma ser transferido para outras contas rapidamente, e a demora reduz as chances de bloqueio dos valores ainda disponíveis na conta recebedora", informa.

Quando o banco nega o ressarcimento, a advogada afirma que a vítima não deve carregar sozinha toda a prova técnica da fraude. "A vítima consegue mostrar a conversa, a chamada, as transações e o prejuízo. Mas quem tem os registros de acesso, localização, aparelho usado, análise de risco e histórico da conta é o banco", detalha Elisângela B. Taborda.

A análise jurídica, segundo ela, costuma observar se houve operação fora do perfil do cliente, valor incompatível com o histórico da conta, contratação de empréstimo atípica, sequência de transações incomuns, demora no bloqueio preventivo ou falha na resposta após a comunicação da fraude. "A documentação ajuda a reconstruir a linha do tempo e mostrar se houve falha de segurança além da abordagem criminosa", cita.

Em casos de golpes financeiros, a diferença entre apenas relatar o prejuízo e comprovar a dinâmica pode influenciar a tentativa administrativa de solução e eventual medida judicial. Protocolos, boletim de ocorrência, contestação no aplicativo, extratos e respostas formais do banco ajudam a demonstrar a sequência dos fatos.

A especialista observa que o falso gerente costuma usar dados reais para tornar o contato convincente. Nome completo, banco utilizado ou informações de transações anteriores podem aparecer na abordagem. Por isso, a presença de dados corretos não deve ser tratada como prova de legitimidade do atendimento.

Para Elisângela B. Taborda, a análise de fraudes bancárias não deve se limitar à informação de que a operação foi feita com senha. Quando há chamada falsa, possível perda de controle do aparelho, transações em sequência, uso de limite, contratação de empréstimo e movimentações fora do perfil do cliente, o caso precisa ser examinado pelo conjunto dos fatos. Conforme a advogada, a resposta do banco deve considerar não apenas a autenticação da transação, mas também os sinais de fraude registrados antes, durante e depois da movimentação financeira.

Tecnologia IA na educação: o professor é insubstituível Tecnologia Como a inteligência artificial está mudando o RH no Brasil Discussão será tema do Bom Dia RH de agosto para entender como a inteligência artificial está transformando a gestão de pessoas e quais são os desa...

Tecnologia IA na educação: o professor é insubstituível Tecnologia Como a inteligência artificial está mudando o RH no Brasil Discussão será tema do Bom Dia RH de agosto para entender como a inteligência artificial está transformando a gestão de pessoas e quais são os desa...  Tecnologia Três impactos da gamificação no desenvolvimento de líderes

Tecnologia Três impactos da gamificação no desenvolvimento de líderes Mín. 19° Máx. 37°